1.地目の判定

宅地・田・畑・山林・原野・牧場・池沼・鉱泉地・雑種地の別に評価

登記簿上の地目ではなく、課税時期の土地の現況による。例えば、家庭菜園がある自宅敷地は一体が宅地となる。

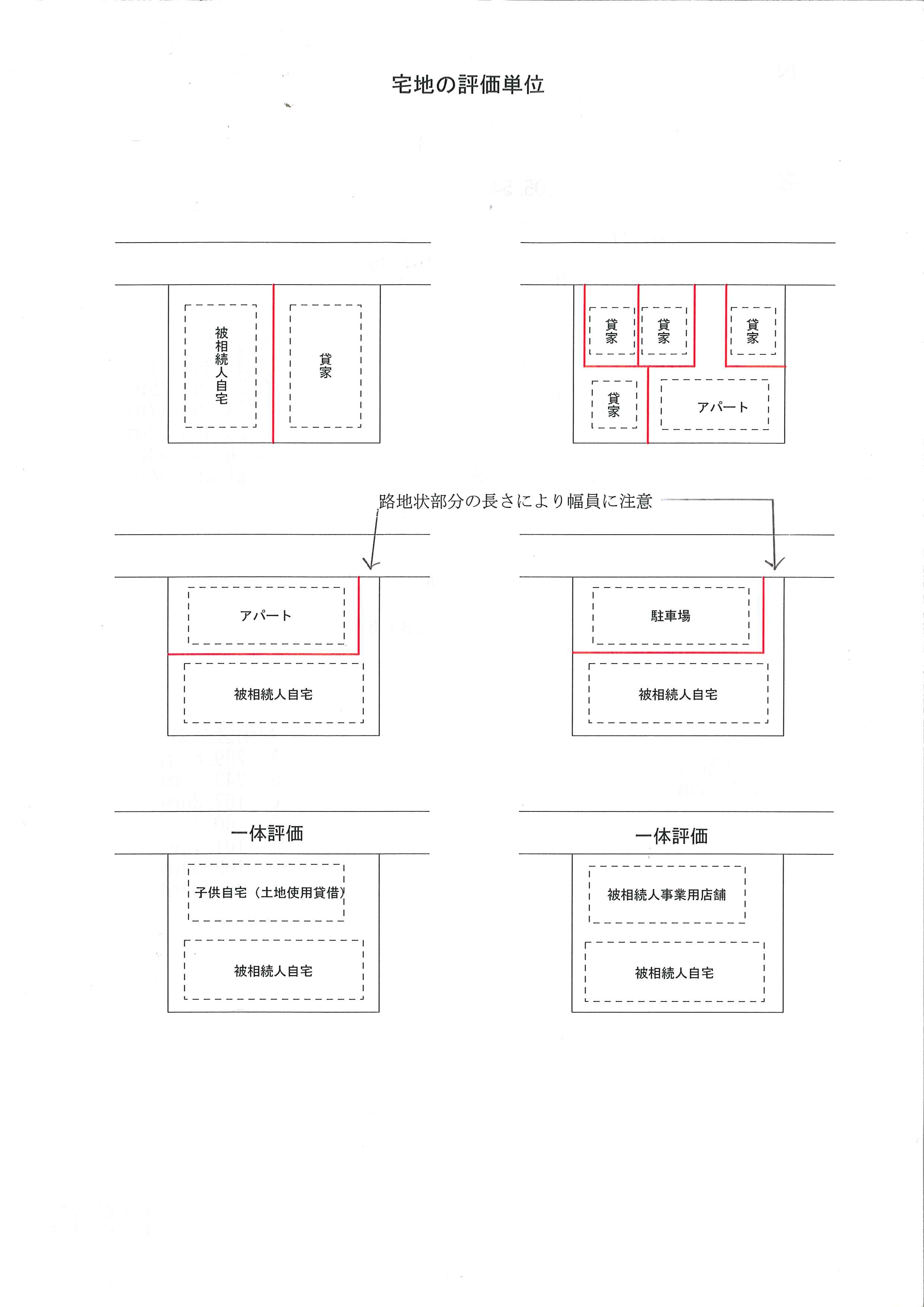

2.評価単位

➀宅地

自用、貸付地、貸家等の利用単位が1画地となる。

宅地を分割した場合、分割して取得した宅地ごとに評価単位を判定する。分割が不合理と認められると、分割前の画地を1画地として評価する。

➁田・畑

耕作単位・・・1枚

③雑種地

同一目的の一団地・・・ゴル練習場、自動車練習場、駐車場など

④山林・原野・そのほか

1筆を評価単位とする。