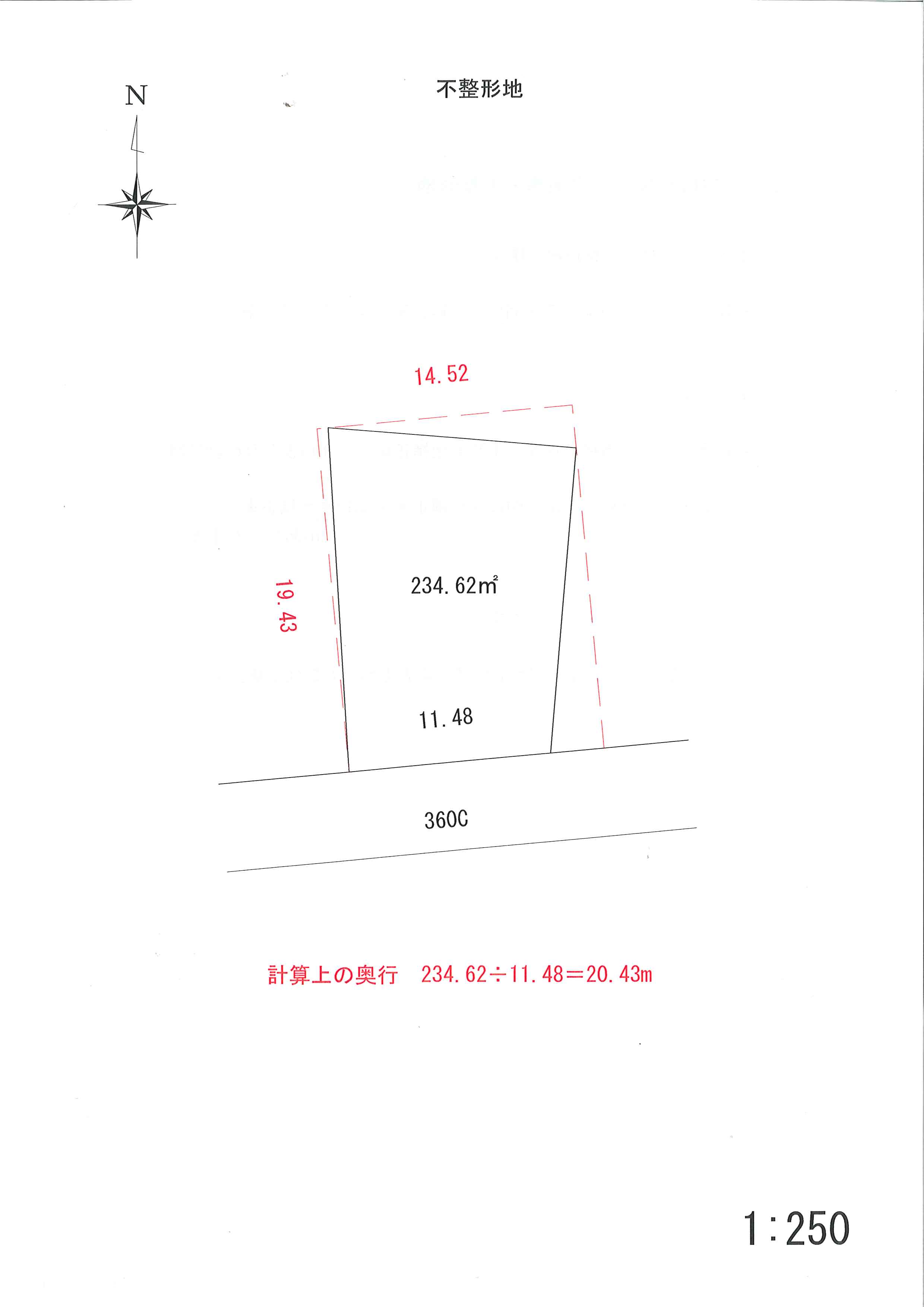

不整形地 事例

・自用地 普通住宅地区

・正面路線価 360,000円×1.00(奥行価格補正率)

・360,000円×0.96(不整形地補正率)=345,600円

※不整形地補正率の計算:

想定整形地面積 14.52×19.43=282.12 (282.12-234.62)÷282.12=16.83%(かげ地割合)

・0.96×1.00=0.9600 不整形地補正率表の数値×間口狭小補正率➀

・1.00×1.00=1.0000 奥行長大補正率×間口狭小補正率➁

➀か➁のいずれか低い率、0.6を限度とする。

・評価額 345,600円×234.62=81,084,672円