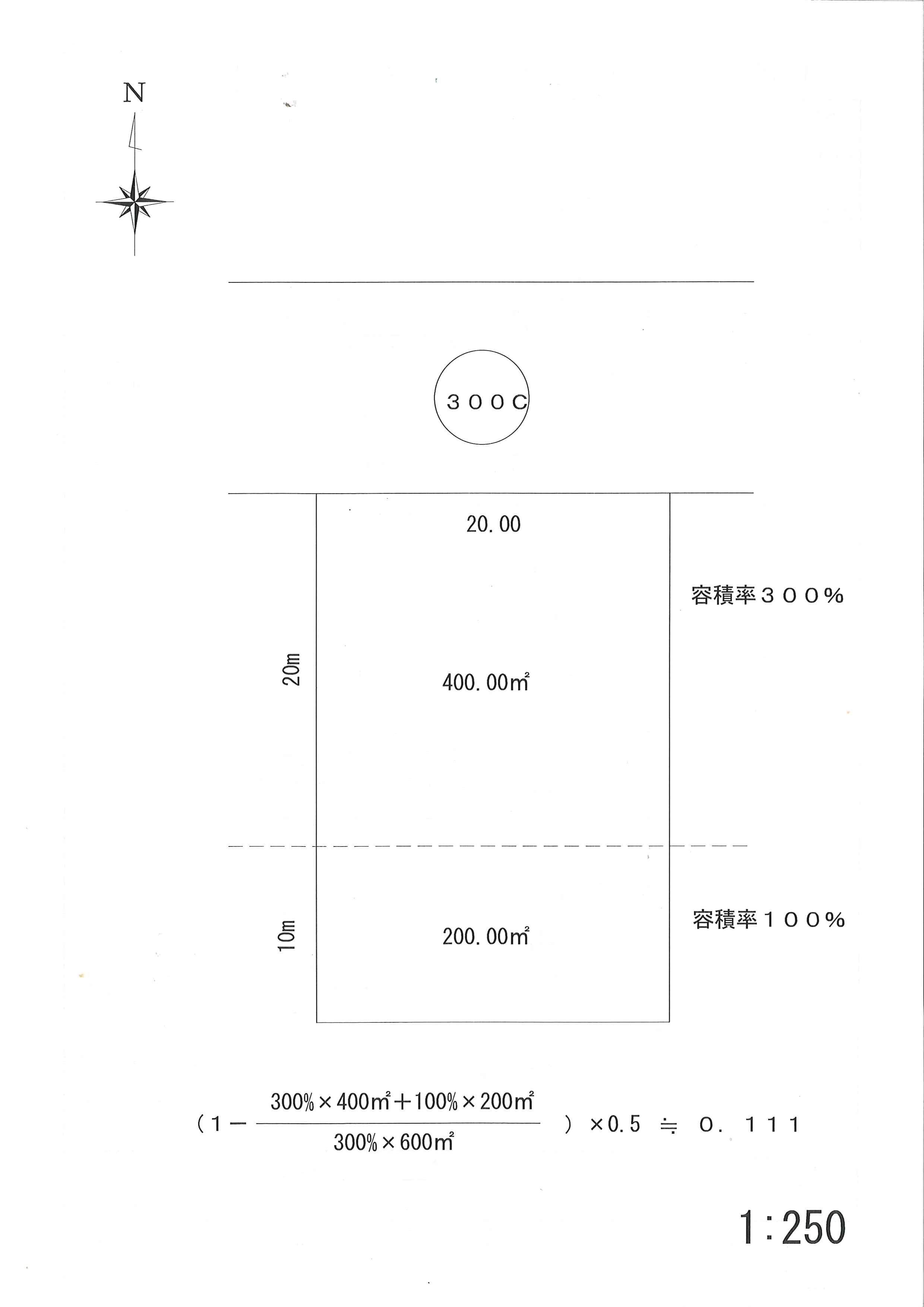

1.事例 宅地 普通商業・併用住宅地区

・300,000円×1.00(奥行価格補正率)=300,000円

・300,000円×(1-0.111※)=266,700円

※{1-(300×400+100×200)/300×600}×0.5※≒0.111

※影響度

高度商業地区、繁華街地区・・・0.8

普通商業・併用住宅地区・・・・0.5

普通住宅地区・・・・・・・・・0.1

2.評価額

266,700円×600=160,020,000円

1.事例 宅地 普通商業・併用住宅地区

・300,000円×1.00(奥行価格補正率)=300,000円

・300,000円×(1-0.111※)=266,700円

※{1-(300×400+100×200)/300×600}×0.5※≒0.111

※影響度

高度商業地区、繁華街地区・・・0.8

普通商業・併用住宅地区・・・・0.5

普通住宅地区・・・・・・・・・0.1

2.評価額

266,700円×600=160,020,000円